Что такое "цифровой рубль" простыми словами. Зачем он нужен, какие в нём плюсы и минусы

С 1 апреля 2023г. в России началось тестирование цифрового рубля. (напоним закон о цифровом рубле вступил в силу с 1 августа 2023г.). Очевидно, что не за горами (после отладки всех процессов) его массовое внедрение в экономику. Многие, правда, вообще не понимают, что такое цифровой рубль, считая его тем же безналичным рублём, которым мы уже привыкли оплачивать покупки в магазинах и интернете. Это не так. Цифровой рубль будет третьей разновидностью действующей национальной валюты наравне с наличными и безналичными деньгами. Остаётся только понять, зачем вообще его решили сделать, какая от него польза и какие минусы. Об этом мы и постараемся рассказать простым языком.

Нал и безнал

Про наличные все всё знают, их плюсы и минусы хорошо известны. Главный плюс наличных денег сегодня в том, что ими можно расплатиться в глухой деревне, где нет интернета. Лично для меня на этом плюсы заканчиваются. Для кого-то есть ещё один важный плюс — серая зарплата в конверте. Государство не может отследить путь наличных денег, откуда они к вам пришли и в каком количестве.

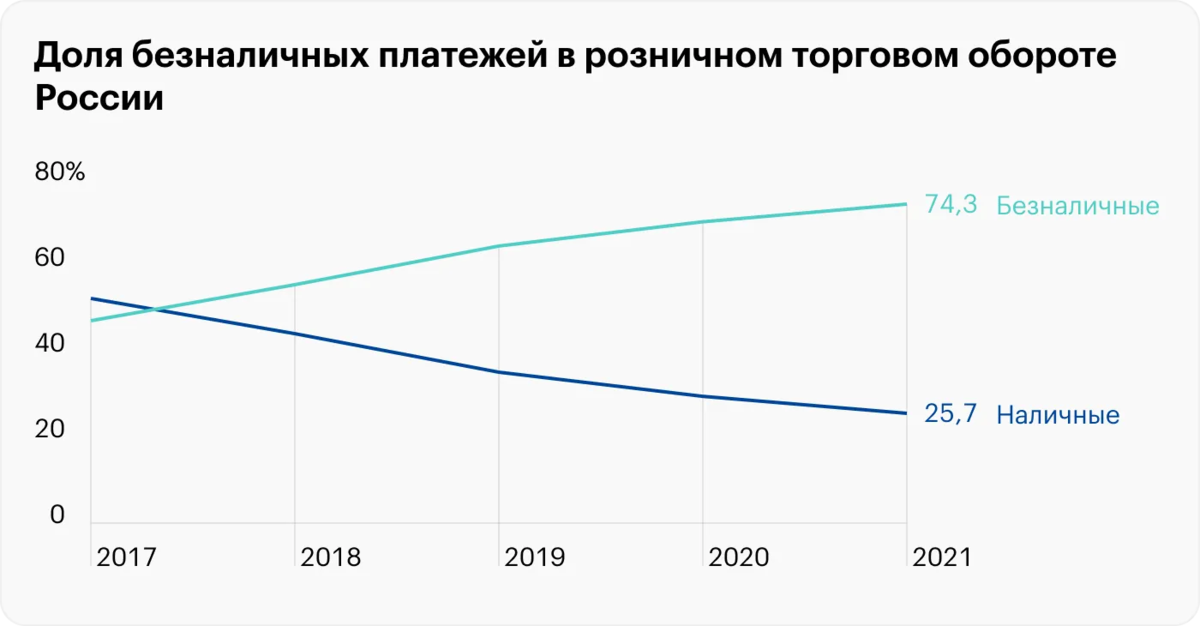

С электронными деньгами (безналом) не всем всё ясно, но все привыкли и пользуются. По сути это просто запись на счёте. То есть физические деньги находятся у банка, а у вас есть счёт, на котором ведутся электронные записи — кто, кому и сколько. За последние пять лет безналичная оплата сильно опередила по расчетам наличные. Теперь три четверти платежей совершаются электронно... Даже помидоры у бабушки на рынке можно купить, просто сделав ей перевод на Сбер. Плюсы электронных денег понятны. Для меня это удобство оплаты в интернет-магазинах, не нужно носить с собой много наличных, не надо бояться, что тебя грабанут в тёмном переулке. Плюс бонусы от банка за использование ваших денег в виде процентов на остаток и кэшбэка. В последний год активно стали развивать оплату по QR-коду через СБП (Систему Быстрых Платежей) — это на самом деле и есть подготовительный этап к переходу на цифровой рубль.

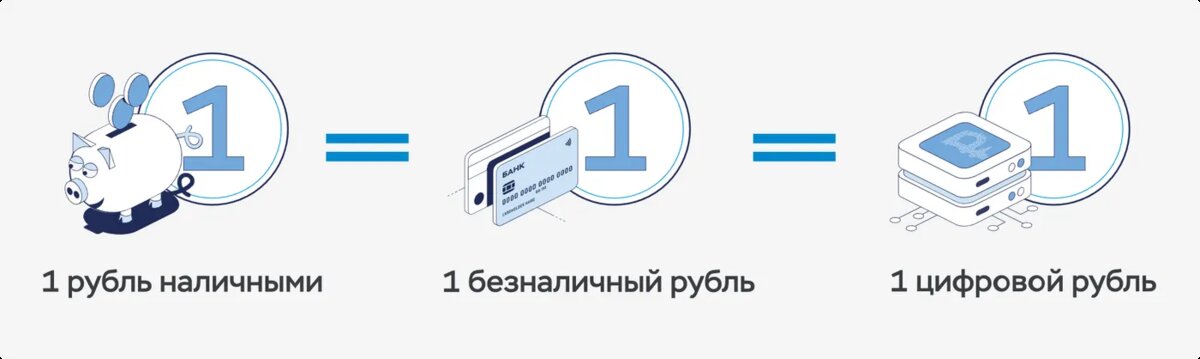

Что такое цифровой рубль Цифровой рубль — это программный код. Тут кто-то может провести параллели с криптовалютой (самая известная — биткоин), но это совсем другое. Криптовалюты майнят, используя компьютерные ресурсы, и физически они ничем не обеспечены. А их курс сильно зависит от интереса к ним. Цифровой же рубль выпускает Центробанк и он обеспечен резервами ЦБ точно так же, как и обычные бумажные рубли. Каждому цифровому рублю так же, как и бумажному, присвается уникальный номер, выпуск и количество денег в экономике контролирует ЦБ, поэтому курс цифрового рубля будет абсолютно таким же, как и обычного или электронного.

То есть в XVII век, когда за один серебряный рубль давали 2-2,5 медных рубля, мы не вернёмся. Любой рубль — наличный, электронный и цифровой — будет иметь одинаковую стоимость. Цифровые рубли так же, как и обычные будут подвержены инфляции и всему остальному. Обычный человек в повседневной жизни вообще не заметит разницы между цифровым и электронным рублём. Главное же сходство криптовалюты и цифрового рубля в том, что и там, и там, используется технология блокчейна для безопасности и контроля. Но не будем вдаваться в технические подробности, сконцентрируемся на практическом применении.

Зачем он нужен Нужен цифровой рубль в первую очередь государству. Для уменьшения теневого сектора экономики, для контроля расходования бюджетных средств, снижения издержек и независимости от западных санкций в финансовой сфере. Главная причина ввода цифрового рубля — это именно высокий уровень их контроля. Цифровые деньги — это как меченные купюры. Государство видит их всегда и знает, на что они тратятся. Сейчас объясним, в чём фишка... Когда мы пользуемся наличными, государство вообще не понимает, что сделали с выделенными деньгами, сколько пошло по назначению, а сколько осело в карманах коррупционеров. Невозможно отследить, сколько денег получили иноагенты и на что потратили, нельзя понять, откуда деньги у террористов.

С электронными деньгами та же история. Да, банки ведут электронные записи, кто, кому и сколько, но представьте: на вашу карту, где уже лежит 50 000 рублей, дядя Вася переводит ещё 50 000 рублей. Банк (и государство) вроде бы знает, кто перевёл вам деньги, но теперь на вашем счёте эти деньги смешались — у вас просто есть 100 000 рублей. И когда вы пойдете в аптеку или магазин и расплатитесь картой, никто не будет знать, какими именно деньгами вы расплатились: теми, которые у вас были, теми, которые вам перевели, или теми и другими сразу. Потому что электронные деньги обезличены и абсолютно одинаковы, каждый электронный рубль неотличим от любого другого.

С цифровыми деньгами такое не прокатит. Каждый цифровой рубль имеет свой номер, вся история его использования фиксируется. Причем ни в одном месте, а в разных, так что даже если на одни серверы нападут хакеры или произойдёт сбой, история всё равно останется в других местах, а платежи по-прежнему будут проходить. Так вот, в первую очередь, как я уже говорил, это нужно государству для финансирования различных проектов и оказания адресной помощи. Выделили 1 млрд цифровых рублей на строительство дороги и школы в селе и каждый рубль виден. Нельзя взять и часть денег оставить у себя в кармане, написав в смете завышенные цены, а потом пойти в автосалон и на эти деньги купить себе новый Лэнд Крузер. Контролирующие органы сразу же это увидят и самое главное — не нужно будет ничего доказывать, потому что каждый цифровой рубль уникален, он как меченая купюра с заранее переписанным номером у ФСБ.

Более того, так как цифровые рубли — это программный код, в них можно вшить информацию о том, на что они могут быть потрачены. То есть просто не получится бюджетные деньги, выделенные на дороги, потратить на пиар-компанию губернатора или строительство загородного дома.

Или вот выделили семье, пострадавшей от наводнения, 500 000 цифровых рублей, и государство видит, дошли эти деньги до адресата или нет. Очень удобно выплачивать материнский капитал и другие пособия цифровыми рублями, у которых ограниченная сфера применения. Во-первых, в код сразу можно вшить, на что можно потратить деньги маткапитала, во-вторых, государство видит, насколько эффективна поддержка населения, кому добавить, а кому убавить.

Таким образом государство сможет более тонко настраивать экономику, значительно снизить уровень коррупции, откатов, вывода денег заграницу в офшоры и прочее, прочее, прочее... Ещё одна теоретическая возможность — запуск второго контура экономики. Например, выделяются бюджетные деньги на строительство дорог. Эти деньги можно тратить на материалы и технику, но нельзя выдавать ими зарплату (на зарплату выделяются обычные рубли). Предприятиям, получившим по цепочке цифровые рубли так же нельзя тратить их на зарплаты, но ими можно платить налоги, закупать новое оборудование и прочее. В общем, в экономику можно запустить много цифровых рублей так, чтобы они не дошли до людей и не разогнали тем самым инфляцию.

А в чем польза обычным людям?

Так как Центробанк не собирается полностью заменять наличные и электронные рубли цифровыми, ему нужно как-то стимулировать народ к их использованию. Простимулировать — значит дать какие-то плюшки.

Помните, как было с платежной системой МИР? Была программа туристического кэшбэка, были всякие бонусы и скидки. Так же и с оплатой по QR-коду. Например, в некоторых магазинах при оплате по QR-коду предоставляется дополнительная скидка в несколько процентов — мелочь, а приятно. На том же Wildberries при оплате через СБП — скидка 5% (не благодарите, если кто не знал). Плюс различные акции и розыгрыши среди пользователей системы. ..Такая щедрость государства и магазинов, разумеется, не берется на пустом месте, это не благотворительность. Скидка делается за счёт снижения расходов на эквайринг и обслуживание терминалов оплаты. Не секрет, что до 30% прибыли уходит у магазинов на эквайринг (за счет этих денег банки, кстати, платят тот самый кэшбэк). Мы не раз встречали предпринимателей (на рынках, в цветочных, автосервисах), которые дают скидку в 15-20% при оплате наличными. Это всё по той же причине. Им приятнее взять с клиента меньше денег и получить взамен его лояльность и постоянного покупателя в его лице, чем просто отдать эти же деньги банку за обслуживание. То же с оплатой по QR-коду и СБП. Комиссия за переводы по СБП всего несколько процентов, а не 10-30%.

Плюсы и минусы цифрового рубля

Такая же схема будет и с цифровым рублём. Центробанк обещает, что комиссия за платежи цифровыми рублями будет не больше, чем комиссия при оплате через СБП, а может быть и ещё меньше, значит, опять-таки могут быть скидки, кэшбэки, налоговые вычеты и прочее. При этом комиссии за перевод цифровых денег из одного банка в другой тоже не будет (сейчас при переводе электронных денег она есть и весьма существенная). То есть в проигрыше останутся только банки, но не граждане и не государство. Плюс повысится безопасность сбережений. Сейчас, если какой-то банк банкротится, ваши сбережения сверх застрахованной государством суммы, сгорают. С цифровым рублём такого не будет, потому что их выпускает Центробанк, а данные и коды хранятся так же на серверах ЦБ.

Ещё одна плюшка, которую обещают, это оплата цифровыми рублями без интернета. Скорее всего, на смартфоне будет создаваться офлайн хранилище, куда нужно будет предварительно перевести эти цифровые рубли, а передача данных будет происходить через NFC, Bluetooth или каким-то другим способом.

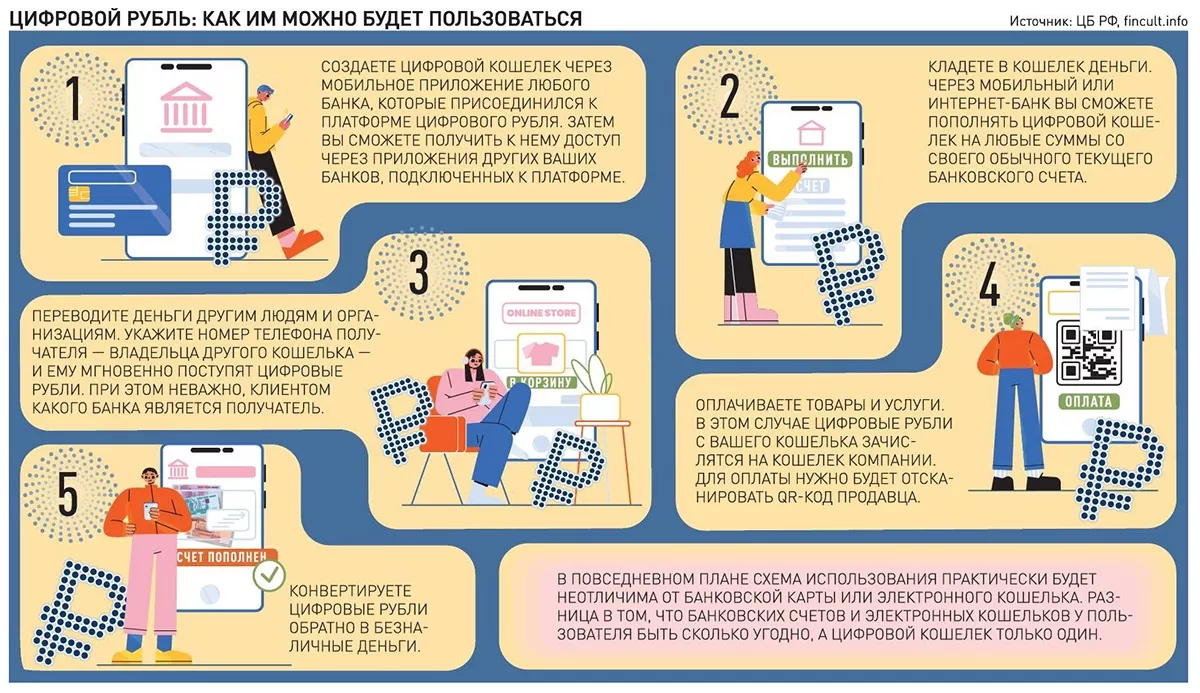

С конвертацией между разными рублями проблем не будет, в цифровые рубли можно будет перевести и наличные, и электронные деньги (в обратную сторону тоже будет работать). При этом счёт для цифровых денег будет только один, но им можно пользоваться через приложения разных банков бесплатно и без комиссии. Единственный минус цифровых рублей будет в том, что они, как и наличные не будут приносить вам дохода на остаток, как это происходит с электронными деньгами, потому что выпускает их Центробанк, а не коммерческий банк.

Разумеется, существует риск мошенничества, но он не больше, чем с электронными и наличными деньгами. По большей части это риск мошенничества с применением социальной инженерии, то есть, когда вам звонят якобы из банка, и говорят о том, что, чтобы сохранить деньги, нужно перевести их цифровые рубли и бла-бла-бла. Короче говоря, стандартная схема с вариациями. Ну и конечно же цифровыми рубля в конверте не получится выдать зарплату, что для некоторых тоже является минусом.

Не укради

Цифровой рубль можно украсть точно так же, как и безналичные рубли, заявил председатель комиссии по финансовой безопасности Совета Торгово-промышленной палаты Российской Федерации Тимур Аитов в беседе с «Выберу.ру»:

Цифровые рубли можно будет украсть. Их будут воровать социальные инженеры, как это происходит с обычными, нецифровыми рублями. Всё дело в том, что злоумышленники не преодолевают никаких технологических барьеров

Другое дело, что в отличие от безналичных рублей отследить перевод цифровой валюты гораздо проще. Но есть большие сомнения, что это сильно отпугнёт мошенников. Тимур Аитов также засомневался в способности ЦБ побороть проблему мошенничества. Если желающих будет достаточно, а количество счетов пойдет на десятки миллионов, то ЦБ просто не справится с этой проблемой. Претензий и разбирательств будет много, включая хищение цифровых рублей. Возможно, что и так: напомним, сегодня средний уровень противоправных транзакций, говоря попросту краж, составляет примерно примерно 250 000 транзакций со средней суммой в 3 млрд рублей ежеквартально.

Не скрывайся

Многие эксперты пугают тем, что операции с цифровыми рублями гораздо проще отследить. Но это довольно спорное утверждение. Начнём с того, что операции с безналичными рублями тоже можно отследить. Причём есть даже прописанный порядок. Федеральная налоговая служба запускает проверку в отношении компании или гражданина и запрашивает всю финансовую подноготную у банков, в том числе, на что потрачены деньги. С другой стороны, отследить, что покупал человек в магазине, с появлением цифрового рубля станет проще. Власти даже смогут запрещать покупать пиво на деньги, поступившие из бюджета:

Энтузиасты много говорили о привлекательных возможностях применения цифрового рубля, облегчения рутинной работы с договорами, создании и запуске так называемых смарт-контрактов, «программируемости», «окраске» рубля, ну и так далее

Технически такое вполне возможно. Но, по словам Тимура Аитова, пока ничего подобного в законах о цифровом рубле нет. Тем не менее и без этого есть немало вопросов к банковской тайне в связи с запуском цифрового рубля. Если сейчас наши личные данные знают в банках (имена, сколько сбережений, куда тратим деньги), то с появлением цифрового рубля эти сведения будут доступны Центробанку. Сравнивать с той же «Системой быстрых платежей» некорректно, потому что там информация ограничена — номер телефона и сумма перевода. А при открытии цифрового кошелька придётся делиться всей информацией: от имени до прописки. Ведь авторизация будет проходить через «Госуслуги». Насколько будут защищены наши данные? С одной стороны, сломать систему цифровых рублей гораздо сложнее, если она будет построена на концепции криптовалют. С другой стороны, человеческий фактор никто не отменял. Чем больше людей имеют доступ к банковской тайне, тем чаще информация утекает за пределы круга. Как говорится, что знают четверо, то знает и свинья.

Деньги будут отключать

Самая большая страшилка, которая распространяется по интернету, — возможность отключать цифровые рубли. Расскажем вам по секрету, даже безналичные рубли можно «отключать»: арестовывать счета или списывать долг с карты. Упростится ли задача отъёма денег с появлением цифровых рублей? Технически вполне возможно. Но на законодательном уровне пока нет ничего принципиально нового. Все законы, связанные с цифровым рублём, выстроены в соответствии с нынешней логикой. То есть цифровые рубли будут взыскивать в счёт долгов по той же схеме, что и безналичные. То же самое касается налогов.

Обесценивание цифровых рублей

Пожалуй, самая большая опасность цифровых рублей заключается в обесценивании. ЦБ не планирует начислять на них проценты. Значит, хранить в цифровых рублях будет невыгодно. Инфляцию никто не отменял. Через год на 10 000 цифровых рублей вы купите гораздо меньше товаров, чем сегодня. Теперь главный вопрос дня: зачем нужен цифровой рубль, если мошенники всё также смогут красть деньги, а все проблемы с комиссиями за переводы будут решены весной 2024 года? Именно тогда переводы самому себе станут бесплатными на сумму до 30 млн рублей в месяц. А значит, можно будет переводить деньги без комиссии кому угодно, потому что внутри одного банка переводы бесплатны (Сбер не считается). источник

Русский

Русский

English

English

Deutsch

Deutsch Français

Français

Español

Español

Italiano

Italiano Nederlands

Nederlands

svenska

svenska

suomi

suomi 中文(简体)

中文(简体)

العربية">العربية

العربية">العربية

日本語

日本語

Разумеется, существует риск мошенничества, но он не больше, чем с электронными и наличными деньгами. По большей части это риск мошенничества с применением социальной инженерии, то есть, когда вам звонят якобы из банка, и говорят о том, что, чтобы сохранить деньги, нужно перевести их цифровые рубли и бла-бла-бла. Короче говоря, стандартная схема с вариациями. Ну и конечно же цифровыми рубля в конверте не получится выдать зарплату, что для некоторых тоже является минусом.

Разумеется, существует риск мошенничества, но он не больше, чем с электронными и наличными деньгами. По большей части это риск мошенничества с применением социальной инженерии, то есть, когда вам звонят якобы из банка, и говорят о том, что, чтобы сохранить деньги, нужно перевести их цифровые рубли и бла-бла-бла. Короче говоря, стандартная схема с вариациями. Ну и конечно же цифровыми рубля в конверте не получится выдать зарплату, что для некоторых тоже является минусом.